Recientemente la Comisión Económica para América Latina emitió el informe Portuario 2021. A continuación se presentan los principales análisis realizados en el documento.

Comportamiento del transporte marítimo vía contenedores

En el acumulado de enero a junio de 2020 en comparación con 2019, es decir, durante el primer semestre de la pandemia, América Latina (AL) fue la región más castigada en términos de comercio marítimo internacional vía contenedores.

En 2021 la región empezó a mostrar señales de recuperación, demostrando variaciones positivas en 2021 en comparación con 2019, que sirve de base de comparación para tiempos prepandemia. Sin embargo, se observa que en algunos casos aún no se han logrado recuperar los niveles de 2019. Se hace hincapié en afirmar que el año de comparación para analizar si hubo señales de recuperación es el año 2019, ya que el año 2020 fue completamente atípico y no sirve de base comparativa.

A.- Comercio

La región de AL fue fuertemente castigada a principios de la pandemia, lo que causó que el año 2020 terminara con variaciones negativas con respecto al año anterior, pero luego se mostró señales de recuperación durante 2021, con variaciones muy positivas respecto al 2019.

Respecto a las costas de toda ALC, la costa pacífica de México fue la que presentó los resultados más positivos en las exportaciones e importaciones en 2021 comparadas con 2019, con una variación de 17,8 y 19,7%, respectivamente. En ambas costas de Panamá, en general la variación ha sido negativa en 2021 en comparación con 2019, lo que demuestra que a niveles de comercio internacional marítimo vía contenedores.

B.- Transbordo

En el Caribe y en Panamá, en ambas costas, están concentrados los mayores puertos de transbordo de ALC. Durante 2020, se observó que en estos puertos de transbordo —a pesar de que bajaron las exportaciones y las importaciones— en algunos casos drásticamente, el throughput no acompañaba dicha tendencia. Se pudo constatar que el transbordo aumentó en estos casos, parcialmente explicado debido a las medidas adoptadas por los armadores con la finalidad de gestionar el equilibrio entre la oferta y la demanda ya a principio de la pandemia del COVID-19. En los puertos con gran volumen de transbordo en el Caribe, la representatividad del transbordo con relación al throughput pasó de 55,4% en 2019 a 60,3% en 2021; en la costa pacífica de Panamá pasó de 89,7% en 2019 a 92,3% en 2021; y en la costa caribeña de Panamá pasó de 86,9% en 2019 a 89,1% en 2021.

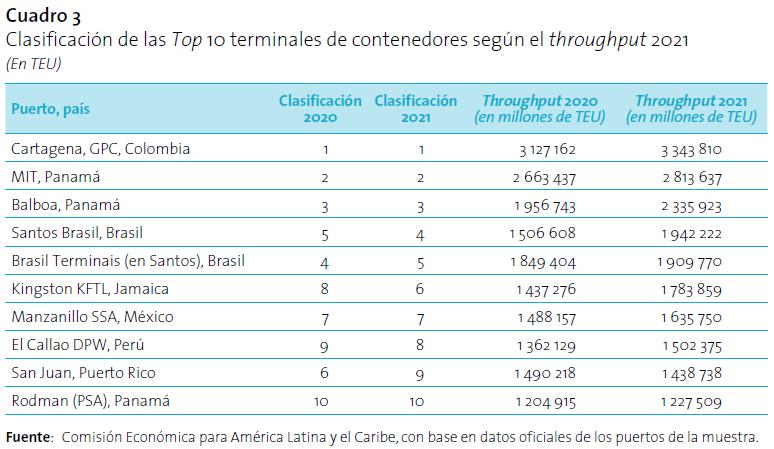

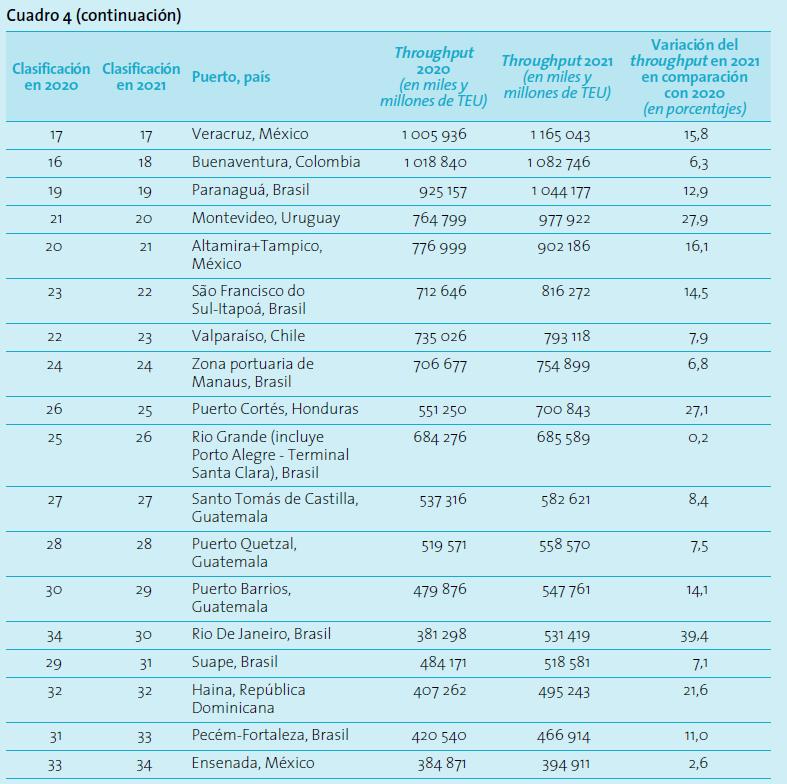

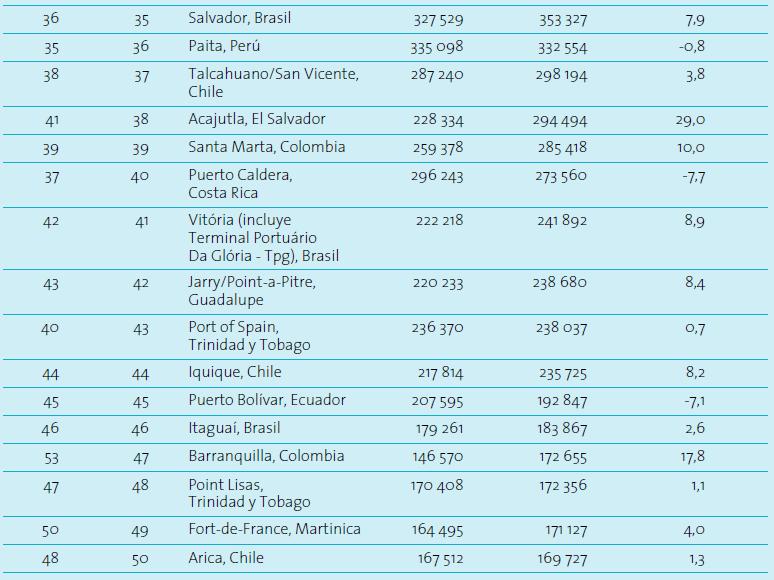

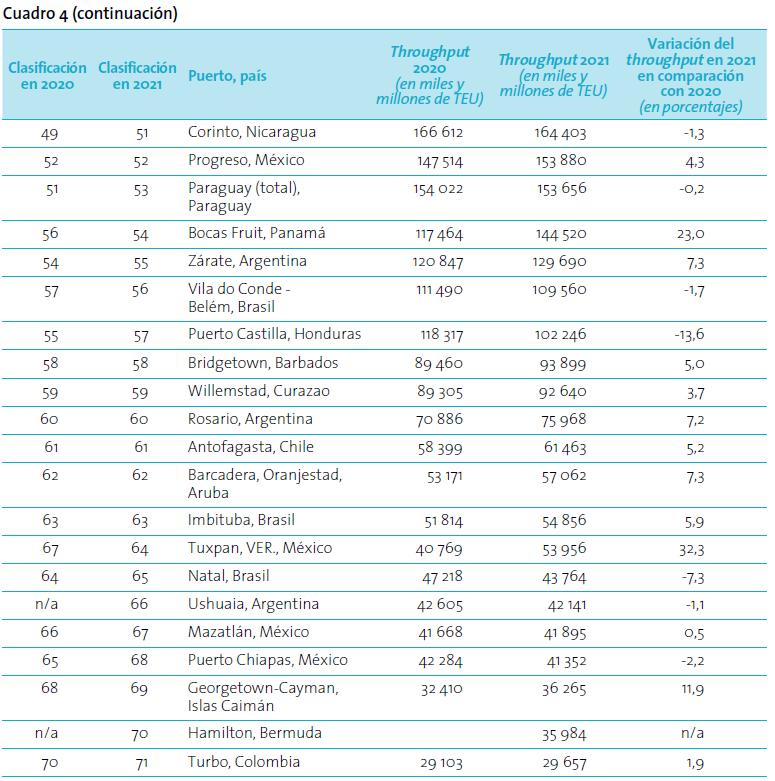

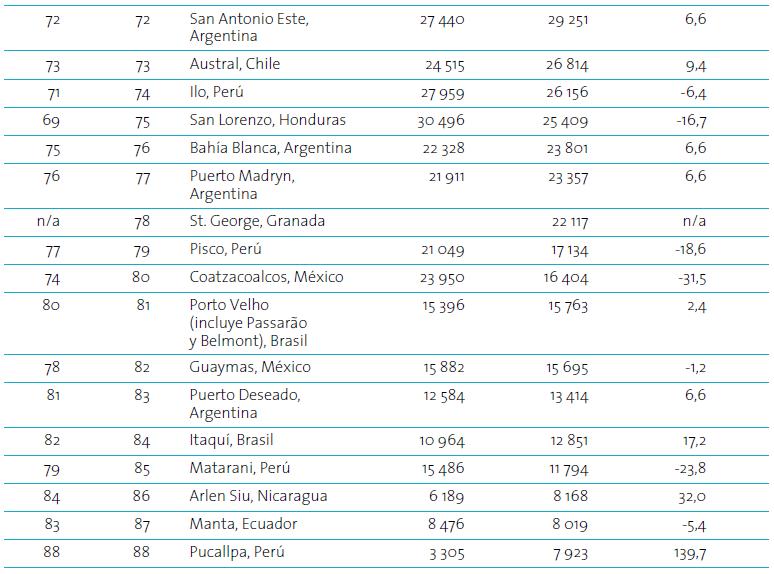

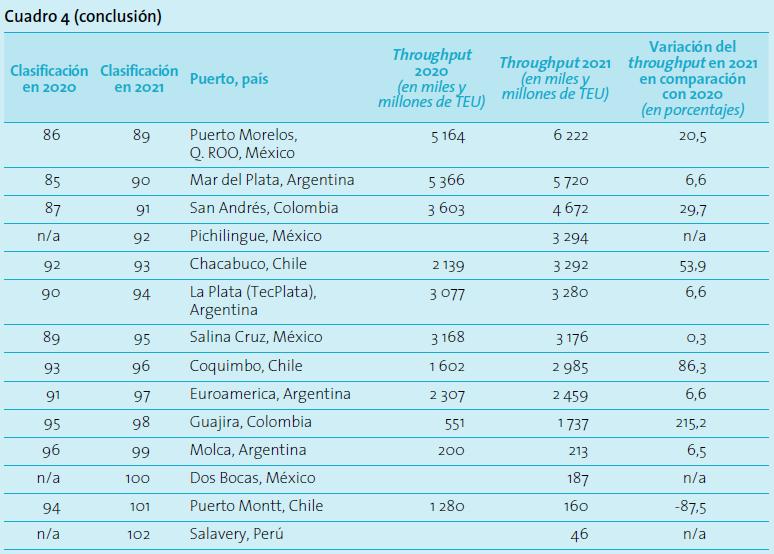

C.- Throughput regional

Respecto al throughput regional, si se compara el año de 2021 con 2019 (para que se pueda observar si el sector se está recuperando), la costa que ha demostrado mejor desempeño en el acumulado de enero a diciembre de 2021 con relación a 2019 fue la costa pacífica de Panamá, con un crecimiento de 18,7%; seguido por la costa pacífica de México con un crecimiento de 13,2%; luego, con el tercer mejor posicionamiento, está el Caribe con el 12,1%, y la costa caribeña de Panamá el cuarta posición con un crecimiento de 10,9%. De las cuatro costas mencionadas, tres son de alta incidencia en transbordo, como se pudo observar en la sección anterior.

En estos casos, se hace importante analizar el comportamiento del comercio, ya que en algunos casos la variación fue negativa en 2021 en comparación con 2019.

La costa este América del Sur (CEAS) creció un 9,0% en 2021 comparado a 2019. La costa caribeña y pacífica de América Central creció un 7,1% y un 4,3%, respectivamente. La costa del Golfo de México creció un 1,6%. Finalmente, la costa oeste de América del Sur (COAS) tuvo una variación negativa en 2021 comparado a 2019, de -2,7%.

Aumento en los fletes marítimos vía contenedores y otros temas emergentes

Ante la pandemia y a escala mundial, el sector de transporte marítimo y toda la cadena logística, sufrieron importantes impactos y resaltaron temáticas relevantes del sector que ya se observaban desde hace algún tiempo, pero con la pandemia algunos temas ganaron énfasis.

Por ejemplo, la presión por contar con un sector sostenible y resiliente, conocedor de su matriz de riesgo y con equipos humanos y tecnológicos preparados para afrontar una crisis de esta magnitud e impacto. Con la pandemia, muchos puertos quedaron cerrados y cambiaron sus rutinas. Las discusiones sobre reglamentaciones ambientales tuvieron que esperar mientras la crisis sanitaria pudiera apaciguarse. Muchos marinos llegaron a estar meses en los barcos sin poder bajar, lo que generó una crisis humanitaria en el mar. Todo esto demostró la falta de preparación frente a riesgos de gran escala.

Sin embargo, el principal objetivo de este documento es analizar si se ha dado inicio a la recuperación del transporte marítimo internacional vía contenedores en ALC.

Considerando este objetivo, el tema emergente que se dará notoriedad es el que se refiere a los fletes marítimos de contenedores, que, durante la pandemia, pese a la baja demanda del comercio marítimo mundial, en lugar de bajar aumentaron de forma extraordinaria.

Aumento en los fletes marítimos vía contenedores, tendencia que llegó para establecerse en alza, y consecuencias del alza de los fletes

El 24 de septiembre de 2021 el índice promedio mundial de fletes de contenedores spot2 alcanzó los niveles de 10.377 dólares, lo que significó un aumento de 618,6% en comparación con el valor más bajo registrado en 2020 y el 105,9% en comparación con el valor más alto registrado en 2020.

En 2022, el año inició con el índice a 9,801 dólares; en 2019, el promedio anual había sido 1,454 dólares. Lo que se observa es que mientras el comercio bajó durante el primer semestre de 2020, y luego siguió la misma tendencia de 2019, y en 2021 demostró una suave alza, los fletes subieron de forma muy preocupante.

2 Es decir, fletes sin contrato.

3 La sigla FEU corresponde a Forty Equivalent Unit que es la unidad (contenedor) equivalente a 40 pies.

En el caso de la estabilización de los fletes en alza, lo relevante es que la falta de competencia en el transporte internacional y los fletes marítimos excesivos dañan artificialmente y de manera especial a los países de menor tamaño y menores ingresos, y a sectores productivos de menor envergadura, lo que encarece tanto el precio de los bienes de consumo importados esenciales para su población, como a los costos de los insumos y bienes de capital requeridos para su desarrollo industrial, lo que constituye un obstáculo decisivo para la industrialización y el crecimiento de las naciones de bajos y medianos ingresos.

En todo caso, los exportadores más perjudicados son los pequeños y medianos, quienes no poseen capacidad de reacción y pierden competitividad en sus exportaciones. Con respecto a las importaciones el impacto es triple:

1) Afecta a los sectores productivos que importan bienes de capital e insumos;

2) En la medida en que una proporción relevante de las importaciones de la región consiste en bienes de consumo, afecta directamente y de modo regresivo al nivel de vida de la población; y de modo general

3) Es un motor de alza generalizada de precios. Este último, es un impacto macroeconómico muy preocupante que no siempre es debidamente considerado. Tanto o más grave es la menor competitividad causada a las exportaciones y la consiguiente pérdida de mercados, tanto de productos primarios como especialmente industriales, cuya expansión es tan determinante para el desarrollo regional.

Conclusiones

De modo general, las perspectivas actuales son de una recuperación que no logra aún alcanzar a toda la región de ALC. En términos de comercio, algunas costas todavía no se recuperan a los niveles de 2019. Siguiendo la misma tendencia observada en 2020, la caída de las importaciones refleja la baja en el consumo de bienes en la región, pero también se relaciona con la disminución de las capacidades industriales nacionales con una menor importación de los insumos necesarios para producir, consumir o reexportar.

La competencia e el bien a preservar. Por ello, es dable sostener que la existencia de resguardos es más necesaria en un ambiente poco competitivo. El mejor regulador es la competencia, pero mientras ésta no sea suficiente, o existan limitaciones a su funcionamiento, como pareciera ser el caso, un conjunto de reglas permite incentivar un comportamiento socialmente más cercano al óptimo, como, entre otros: umbrales máximos de integración de usuarios relevantes, reglas contra la discriminación, incentivos de tiempo de servicio y tiempos de espera.

Sin embargo, no solamente deben ser analizadas las regulaciones sobre el equilibrio y la acción de la competencia, sino también agregar las medioambientales en el sector naviero y el resto de la cadena de suministro. Actualmente existen varias regulaciones que apuntan a la reducción de los gases de efecto invernadero, como la descarbonización del transporte marítimo, o la recientemente adoptada para la reducción de los sulfuros, entre otros, lo que se espera que redunden en la reducción de las emisiones, pero también de las velocidades de navegación promedio y en el aumento de los costos de transporte marítimo, que se deben analizar desde la perspectiva amplia de las condiciones para los países en desarrollo.

Fuente: cepal.org